はじめに

※注意

なるべく正確な情報になるように心がけていますが、事実と異なる場合があるため、投資活動は情報を多角的に精査した上で自己責任でよろしくお願いします。

・今回からまた分析表の構成が変わりました。ころころ変わって申し訳ないですが、より良い分析のためなのでご了承ください。

・主な変更点はPER、ROE、ROAを粗利益ベースで算出し、より収益性を評価してみました。いわゆる粗利益を稼ぐ力です。

・PER-gross profitの割高感の目安はPSR=20に対しておよそPER-gp=22.5位だと思われます。なお粗利益率が低い程PSRとPER-gpの乖離率は大きくなります。

更新履歴

・5/23 新規作成

銘柄分析表

一口メモ

・クラウドベースの建設管理ソフトウェアを提供するテック企業です。建設業界のテック企業ということで強い興味を引き付けられます。既に上場済ですが市場は好評価のようです。

・収益はサブスクリプションによる使用料で構成されています。多分それ一択です。

・多分コロナ禍の影響を強く受けていますが、収束傾向にある事から成長率が拡大する方向に行くと予想します。

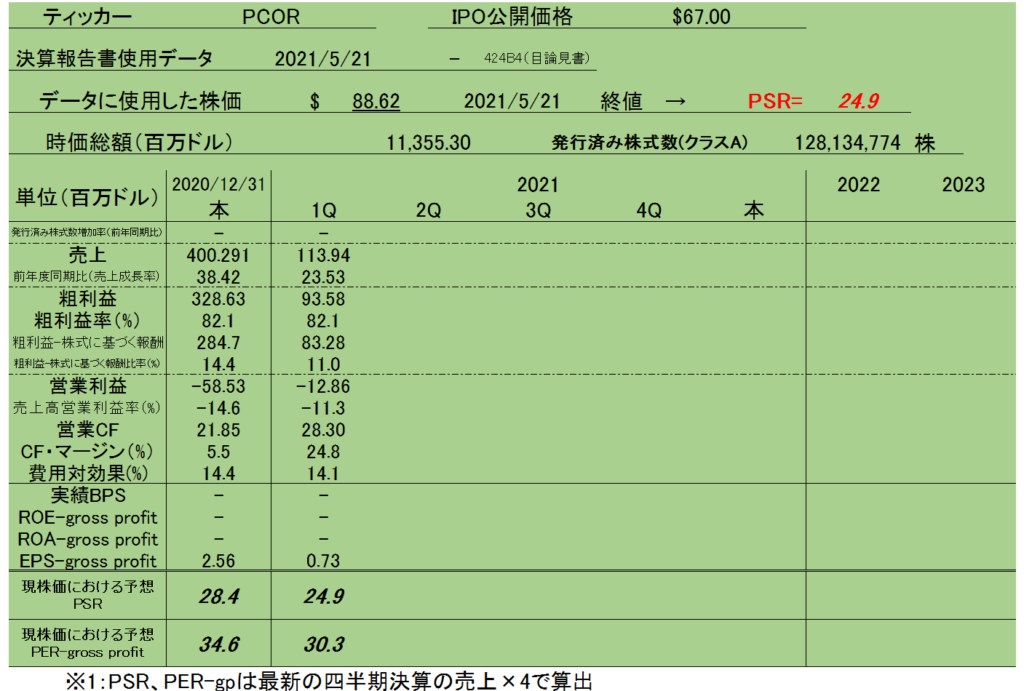

・表を分析した感じでは売上成長率は30%ほど、粗利益率は80%↑と収益性はいいです。なお、営業利益、経常利益、最終損益は赤字です。

・営業利益は赤字ですが営業キャッシュフローは黒字です。どちらも改善もしくは成長の傾向のようです。

・費用対効果はライバルが少ない業界かと思いましたが、あまりよくはありません。研究開発とセールス&マーケティング、それぞれ同額程度で差はありません。以前リストラ費用が計上されていたため、コロナ禍の収束を見越しての人材雇用かもしれません。

・バランスシートからROE等は算出できずでした。

・PSR等の指標は割高感を示しています。PSR=20は株価$70程度なので公開価格程度なら打診買いはありなのかもしれません。

にほんブログ村