はじめに

※注意

なるべく正確な情報になるように心がけていますが、事実と異なる場合があるため、投資活動は情報を多角的に精査した上で自己責任でよろしくお願いします。

更新履歴

6/24 新規作成

銘柄分析表

WEB:クラウドフレア様にブロックされましたっぽい。日本からのアクセスは無理?

・すいません、クラスBの株はないです。表記無視して下さい…orz

一口解説とメモ

・ピーターリンチ氏の言う

①面白みのない、または馬鹿げている社名

②代わり映えのしない内容

⑪テクノロジーを使う側の企業

に該当しそうな、社名で何屋かすぐ分かる会社です。

・業容は洗車と車内クリーニング。目論見書より曰く、洗車業界最大手だそうです。

・店舗数は21州に344か所を展開。洗車業界としては上位10社合計でシェア10%未満との事なので拡大余地は大きいです。

・アメリカの方も近年では自分で手洗い洗車の割合は減っているようです。

・収益構造として60%程度がサブスクリプション収入による。いわゆる会員制のビジネスモデルで、会員は専用の洗車スペースが用意されていて一般顧客よりスムーズにサービスを受けられるシステム。会員数は順調に伸びてます。

・今はBtoCですがBtoBのサービスも画策中の模様。

・2020年度はコロナ禍の影響で売上が約10%ダウンしました。ただ今期1Qは過去最大の収益になってます。またコストの改善もされていて利益率は良くなっています。成長軌道継続かどうかは2Q次第でしょうか。

・営業レバレッジを強烈に利かせるためか自己資本比率は限りなく0です。金利上昇の影響はそれなりと思われます。

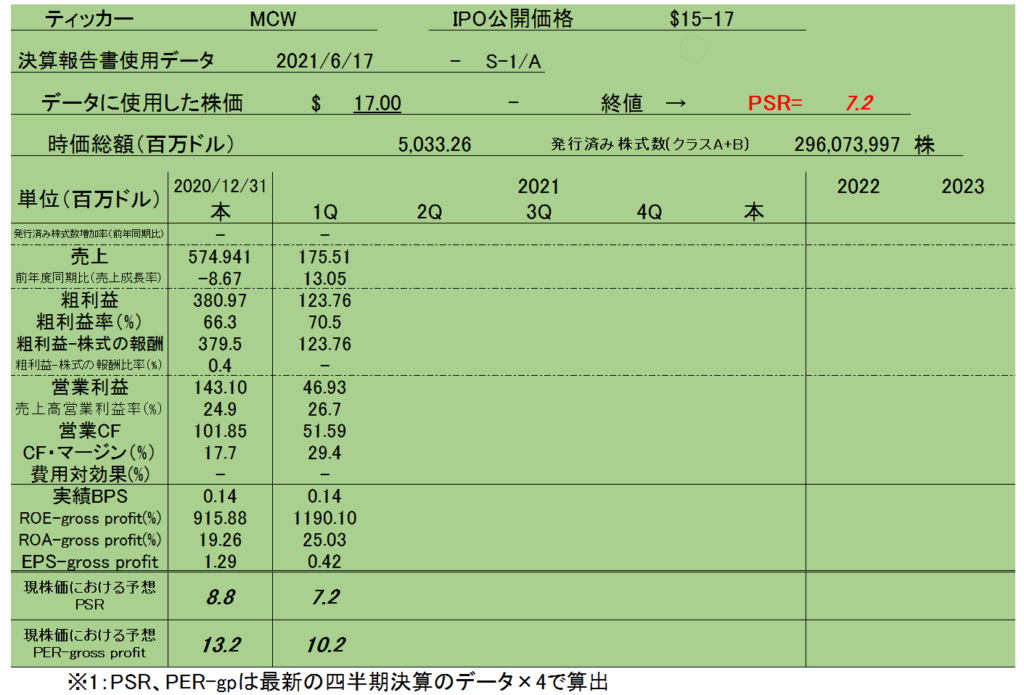

・黒字企業なのでEPSで評価出来ます。2020年度の実績値でEPS=0.23(希釈)、今期1QはEPS=0.09より単純に×4だと予想EPS=0.36です。PERでの評価(公開価格上限)は実績PER=約77、予想PER=約47になります。

・PSRは10を切って来ますが現在の売上成長率が前年同期比15%程度の事からPERでもPSRでも割高と評価します。というか人気はなさそうなので上限で価格が決定されるのでしょうか…?

・正直言って上場後に割安放置で誰も見向きされなくなった頃が買うタイミングに思えてなりません。

・ちなみにここと比較するとあちらは赤字で売上規模も1/5程度ですがドリブン・ブランズの方が成長性でも割安感でも魅力に感じるのは気のせいでしょうか…ちなみに個人的には買う気満々だったんですけどね…

にほんブログ村

こちらも

にほんブログ村