はじめに

※注意

なるべく正確な情報になるように心がけていますが、事実と異なる場合があるため、投資活動は情報を多角的に精査した上で自己責任でよろしくお願いします。

更新履歴

5/16 1Q決算発表により内容更新

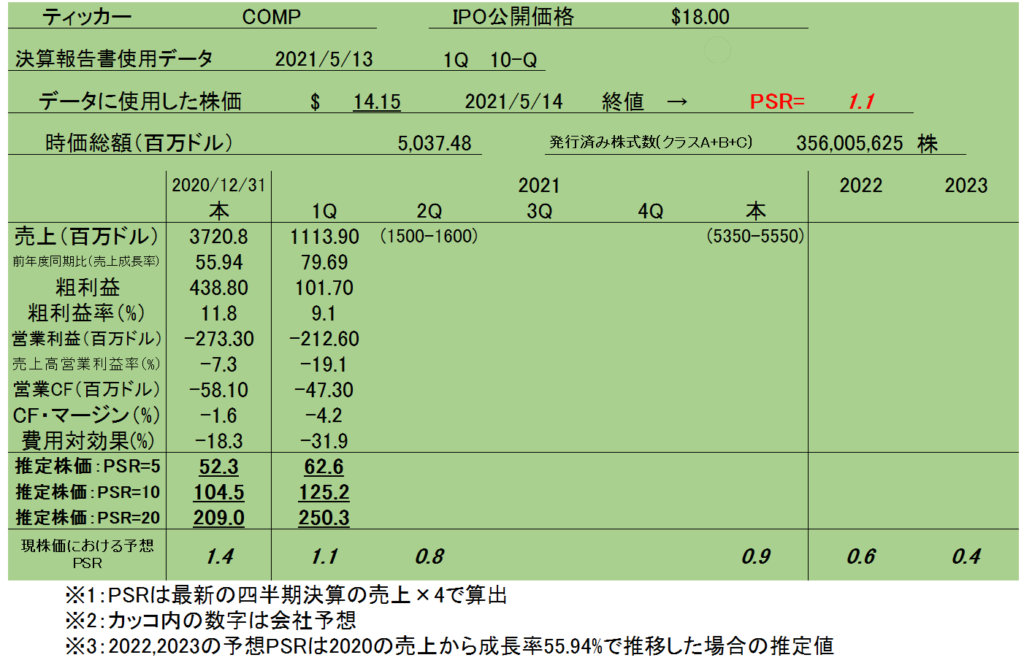

PSR計算表

第2四半期決算発表予定日 – 未定

一口メモ

・不動産エージェントを支援する不動産テック企業である。その収入のシステム上、非常に収益率が悪い。

・収益性がなぜ悪いのか例を上げてみる。なお、アメリカの不動産売買の商習慣は日本とは違うので注意が必要。

タイプA

あるクライアントから10万円の仕事を請け負いました。バイト5人を集めて仕事をさせます。

↓

仕事を終了させてクライアントから10万円の収益を得ました。バイト5人にそれぞれ1万円の支払いをして手元に5万円残りました。

タイプB

あるクライアントから10万円の仕事を請け負いました。バイト5人を集めて仕事をさせます。

↓

仕事を終了させてクライアントから請け負い手数料として5%の5000円を受け取り、残額の95000円はアルバイトに均等配分しました。

・クライアントが不動産売買者でアルバイトがエージェント、仲介がCOMPASSになる。このアルバイトが仕事をしやすくするためにサービスを提供するのがCOMPASSである。

・COMPASSのビジネスモデルはタイプBである。エージェントに最大限の収益を与えるシステムである。

・故に収益性の悪さから損益分岐点はどこにあるのか現状では見えない…、これだけの売上成長率を出しても資産は1Qではほぼ増えていない。ストックオプションを計上しようものなら即赤字幅拡大である。

1Qは上場のために報酬が増えるのはしょうが無いので2Qでどうなるかが焦点。

・収益に季節性はあるようで2Q、3Qが高くなる傾向があるらしい。ただし現在はコロナ禍の影響があるために傾向は崩れている様子。

・現在訴訟案件あり。まあ、その収益システム的に同業他社には嫌われると思われる。

・PSRとしては超激安ではあるが安いには意味があるを地でいく銘柄。勉強して思い知った。企業買収でエスクローとかにも手を広げようとしてる模様。少し株を保有しているが…まあ額も少ないので放置。

個人的な株価の予想としては良くて横ばい、むしろ緩やかに$10以下を目指す気がする。

にほんブログ村